ตลาดตีความแผนขยายสินเชื่อปี 2568 ของ TISCO โตในกรอบ 5% หนุนปันผล 7-8% ต่อเนื่อง แต่กำไรอาจไม่โต

3528 จำนวนผู้เข้าชม |

บมจ. ทิสโก้ ไฟแนนเชียล กรุ๊ป (TISCO) รายงานผลดำเนินงานงวดไตรมาสสุดท้ายปี 2567 มีกำไรสุทธิ 1,701.81 ล้านบาท ลดลง 4.4% จากช่วงเดียวกันปีก่อน (YoY) และลดลง 0.7% จากไตรมาสก่อนหน้า (QoQ) โดยการลดลง YoY เป็นผลจากรายได้ดอกเบี้ยสุทธิ (NIM) ที่ลดลงตามการชะลอตัวของสินเชื่อ และการเพิ่มขึ้นของต้นทุนดอกเบี้ยจ่ายที่สูงขึ้น แม้จะมีรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น อีกทั้งสามารถควบคุมค่าใช้จ่ายได้ดีขึ้น ขณะที่การตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ลดลงก็ตาม แต่หากเทียบ QoQ ถูกกดดันจากค่าใช้จ่ายทางการตลาดที่เพิ่มขึ้นตามปัจจัยฤดูกาล

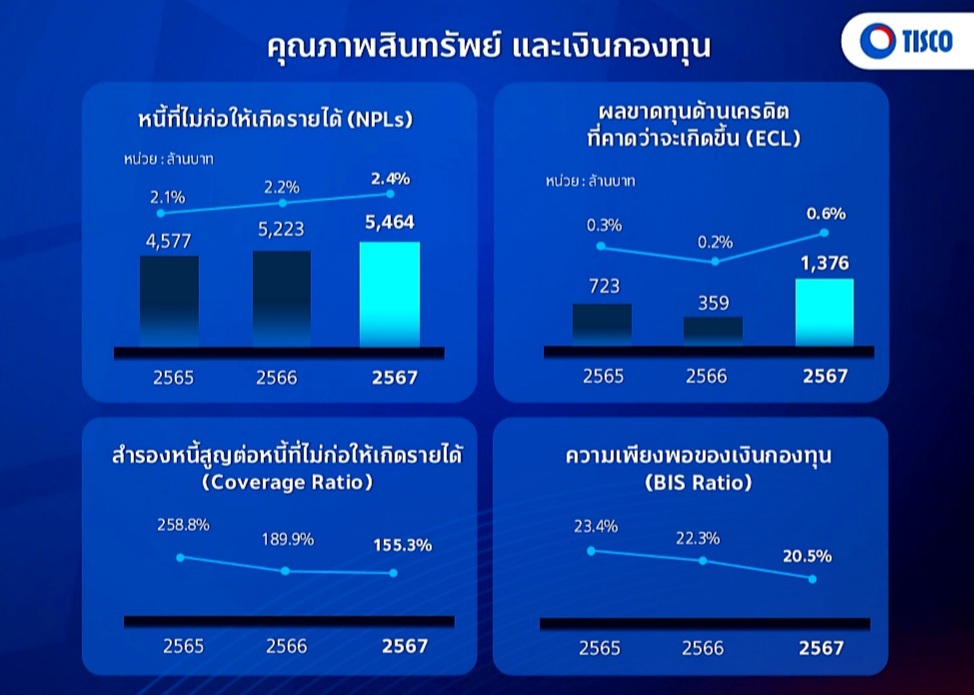

สำหรับผลดำเนินงานทั้งปี กลุ่มบริษัทฯ มีกำไรสุทธิ 6,901.28 ล้านบาท ลดลง 5.5% จากช่วงเดียวกันปีก่อน ตามการชะลอตัวของพอร์ตสินเชื่อที่ลดลง 1.1% มาอยู่ที่ 2.32 แสนล้านบาท หลักๆ มาจากสินเชื่อเช่าซื้อรถยนต์ใหม่ สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อธุรกิจขนาดกลางและย่อม (SMEs) และความตั้งใจตั้งสำรองหนี้เพิ่มจากปีก่อน 0.60% ของสินเชื่อรวม ซึ่งจะทำให้ Credit costs ขยับสู่ระดับปกติที่ 100-120 bps และมี coverage ratio ไม่ต่ำกว่า 140% พร้อมรับมือความเสี่ยงจากเศรษฐกิจฟื้นตัวช้า และแผนขยายสินเชื่อในปี 2568 ถึงแม้จะมีผลกระทบให้หนี้เสีย (NPL) ปรับเพิ่มขึ้นบ้างก็ตาม หลังจากที่สามารถควบคุมให้ลดจาก 2.44% ในไตรมาส 3 มาอยู่ที่ 2.35% แต่เพิ่มขึ้นจาก 2.22% ในปีก่อน โดยเงินกองทุนต่อสินทรัพย์เสี่ยงอยู่ในระดับ 18.6% ในจำนวนนี้เป็นเงินกองทุนขั้นที่ 1 ที่ระดับ 17.0% แต่หากแยกเฉพาะธุรกิจธนาคาร เงินกองทุนต่อสินทรัพย์เสี่ยงอยู่ที่ 20.5% ในจำนวนนี้เป็นเงินกองทุนขั้นที่ 1 ที่ระดับ 18.7%

พร้อมกันนี้ ผู้บริหาร TISCO ยังได้ชี้แจงถึงแผนงานปี 2568 ด้วยว่า ตั้งเป้าการเติบโตของสินเชื่อในกรอบ 5% โดยยังคงรุกสินเชื่อที่ให้ผลตอบแทนสูง (High Yield) อย่างสินเชื่อจำนำทะเบียน สินเชื่อเช่าซื้อรถยนต์มือสอง และสินเชื่อเช่าซื้อรถจักรยานยนต์ ซึ่งเป็นปัจจัยหนุนให้รายได้จากการดำเนินงานในปีที่ผ่านมาปรับตัวดีขึ้น 2.3% อย่างต่อเนื่อง พร้อมกับเพิ่มผลิตภัณฑ์ใหม่ๆ อย่างสินเชื่อบ้านแลกเงิน ควบคู่ไปกับการขยายสินเชื่อเช่าซื้อรถยนต์ใหม่มากขึ้น เน้นไปที่แบรนด์นำตลาดที่มียอดขายสูง หลังจากสัดส่วนตลาดสินเชื่อเช่าซื้อรถยนต์ในปีที่ผ่านมาลดจาก 57% เหลือแค่ 34% ซึ่งจะส่งผลดีต่อการสร้างรายได้จากค่าธรรมเนียมนายหน้าประกันภัยให้ปรับตัวเพิ่มขึ้น ซึ่งจะช่วยให้ NIM ปรับตัวดีขึ้น

ขณะเดียวกัน บริษัทฯ จะไม่ขยายสาขาใหม่ แต่หันมาเน้นเพิ่มประสิทธิภาพของสาขาให้มากขึ้น ด้วยการตั้งเป้าเพิ่มปริมาณสินเชื่อต่อสาขา เพื่อลดอัตราส่วนต้นทุนต่อรายได้ลงมาจากที่เพิ่มขึ้นในปีก่อน เป็น 48.1% ช่วยเพิ่มอัตรากำไรให้สูงขึ้น และลดผลกระทบต้นทุนความเสี่ยงจากการให้สินเชื่อ (credit cost) ที่คาดว่าจะเพิ่มขึ้น

และเพื่อเพิ่มประสิทธิภาพในการให้บริการทางการเงินอย่างยั่งยืน กลุ่มทิสโก้ จะยกระดับการนำเทคโนโลยีและปัญญาประดิษฐ์ (AI) มาวางโครงสร้างพื้นฐานภายในองค์กร ให้สามารถขับเคลื่อนกระบวนการทำงานได้มีประสิทธิผลยิ่งขึ้น พร้อมกับเพิ่มขีดความสามารถในการวิเคราะห์และใช้ข้อมูล (Data Analytics) ให้เข้าใจพฤติกรรมและโจทย์ความต้องการของลูกค้า รวมถึงสร้างนวัตกรรมที่ยกระดับการให้บริการแก่ลูกค้าได้ดียิ่งขึ้น ตรงจุด สะดวก เข้าใจง่าย และครบวงจรควบคู่กันไปด้วย

ผลดำเนินงานไตรมาส 4 และทั้งปี 2567 ที่อ่อนตัวลงเป็นไปตามที่นักวิเคราะห์หลักทรัพย์จาก 11 ค่าย ได้แก่ เอเซีย พลัส (ASPS) บัวหลวง (BLS) ดาโอ (DAOL) ดีบีเอส (DBSTH) กสิกรไทย (KS) กรุงศรี (KSS) เมย์แบงก์ (MST) พาย (Pi) ทรีนีตี้ (TNITY) ยูโอบี เคย์เฮียน (UOBKH) และหยวนต้า (YUANTA) คาดการณ์ไว้ แต่กับแผนงานปี 2568 เสียงส่วนใหญ่คาดว่า กำไรสุทธิมีแนวโน้มชะลอตัวจากปี 2567 จากแผนขยายสินเชื่อ High Yield ซึ่งจะสร้างแรงกดดันให้กลุ่มบริษัทฯ ต้องกันสำรองเพิ่มขึ้นตามไปด้วย ก่อนจะเห็นการเติบโตอีกครั้งในปี 2569 ทำให้มีการประเมินกำไรปี 2568 ในกรอบ 6.5 – 6.9 พันล้านบาท คิดเป็นราคาเหมาะสมที่ 92 – 105 บาท มี upside จำกัด ส่งผลให้ประเด็นลงทุน TISCO ยังคงเป็นการลงทุนเพื่อหวังปันผลที่สูงระดับ 7 - 8% (จ่ายปีละ 2 ครั้ง ขึ้นเครื่องหมาย XD เดือนกันยายน และเมษายน) เฉพาะงวดครึ่งหลังปี 2567 คาดจะจ่าย 5.75 บาท คิดเป็นผลตอบแทนราว 5.8%

จะมีแค่เพียง MST ที่เชื่อว่ากำไรสุทธิปี 2568 จะโต 2% มาอยู่ที่ 7,048 ล้านบาท เพราะเชื่อว่า TISCO จะควบคุมค่าใช้จ่ายในการดำเนินงาน และเพิ่ม NIM ได้มากพอที่จะชดเชยกับ credit cost ที่สูงขึ้น กระนั้น ค่ายสีเหลืองรายนี้ ยังแนะนำให้เปลี่ยนตัวเล่นไปที่ KKP (ราคาเหมาะสม 65 บาท) หรือ TTB (ราคาเหมาะสม 65 บาท) แทน เพราะมีการเติบโตของกำไรต่อหุ้น และผลตอบแทนต่อผู้ถือหุ้น (ROE) ที่สูงกว่า