นักวิเคราะห์ เชื่อ TISCO น่าจะขยายสินเชื่อปีนี้ได้ 3-5% แต่ย้ำความน่าสนใจในฐานะหุ้นปันผล

531 จำนวนผู้เข้าชม |

หลังจาก บมจ.ทิสโก้ ไฟแนนเชียล กรุ๊ป (TISCO) ประกาศผลดำเนินงานปีที่ผ่านมา สรุปได้ว่า กลุ่มทิสโก้มีกำไรสุทธิ 6,781 ล้านบาท ขยายตัวจากปีก่อน 11.8% ตามการเติบโตของรายได้ที่ไม่ใช่ดอกเบี้ย ที่ขยายตัว 9.7% จากปีก่อน นำโดยรายได้ค่าธรรมเนียมจากธุรกิจจัดการกองทุนที่เติบโตถึง 46.2% หนุนด้วยรายได้ค่านายหน้าในการซื้อขายหลักทรัพย์ที่เพิ่มขึ้น 8.1% ถึงแม้รายได้จากธุรกิจประกันจะชะลอตัวลง ขณะที่รายได้ดอกเบี้ยชะลอตัว 7.8% ตามการชะลอตัวของสินเชื่อ ที่หดตัวลง 9.7% จากปีก่อน แต่เนื่องจากธนาคารสามารถควบคุมคุณภาพสินทรัพย์ได้อย่างมีประสิทธิภาพ ทำให้ NPLs ลดลงเหลือ 2.4% ประกอบกับสถานการณ์การระบาดของไวรัสโควิดเริ่มคลี่คลาย จึงมีผลให้อัตราผลตอบแทนต่อผู้ถือหุ้นเฉลี่ย (ROAE) ยังอยู่ที่ 16.8% ส่วนเงินสำรองหนี้สูญต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (Loan Loss Coverage Ratio) ยังยืนระดับสูงที่ 236.7% และอัตราเงินกองทุนชั้นที่ 1 และชั้นที่ 2 ต่อสินทรัพย์เสี่ยงอยู่ที่ 20.2% และ 5.0% ตามลำดับ

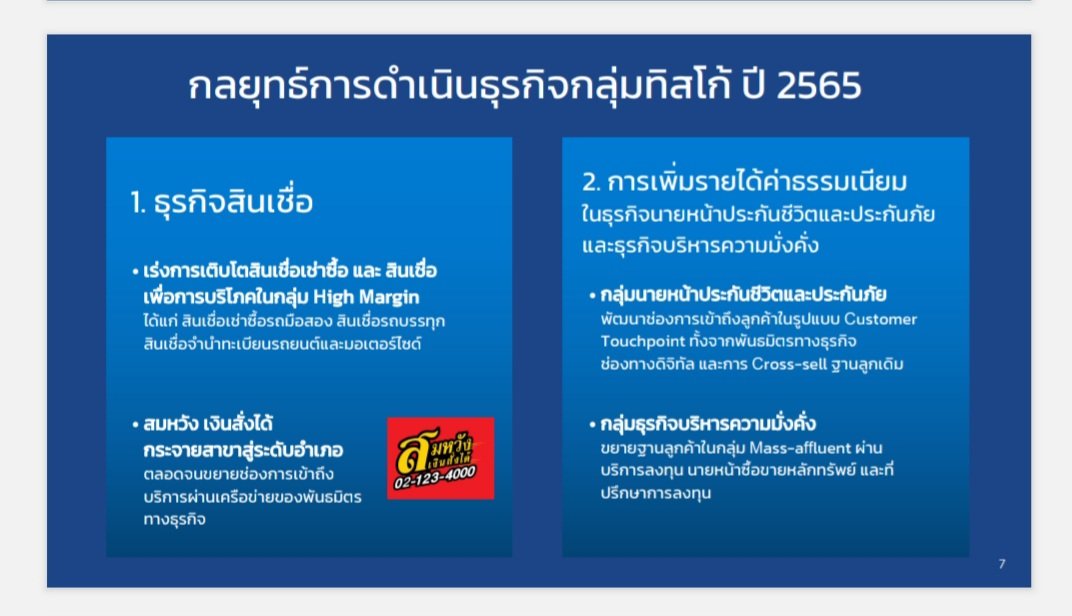

โอกาสนี้ นายศักดิ์ชัย พีชะพัฒน์ ประธานเจ้าหน้าที่บริหาร TISCO ออกมาเปิดเผยถึงแผนธุรกิจปีนี้ว่า จะให้ความสำคัญกับการนำเอาเทคโนโลยีเข้ามาผสมผสานกับจุดแข็งในการเป็นที่ปรึกษาทางการเงินที่ดี (Top Advisory) ที่กลุ่มทิสโก้มุ่งเน้นมาตลอดมากขึ้น เพื่อสร้างมูลค่าเพิ่มให้กับลูกค้า พร้อมแสวงหาโอกาสทางธุรกิจใหม่ๆ สำหรับการขยายสินเชื่อ วางเป้าหมายการเติบโตของสินเชื่อรวมที่ 3-5% พุ่งเป้าไปที่สินเชื่อที่ให้ผลตอบแทนสูง หรือกลุ่ม High Yield อย่างสินเชื่อรถยนต์มือสอง สินเชื่อจำนำทะเบียน และสินเชื่อเช่าซื้อรถจักรยานยนต์

อย่างไรก็ตาม TISCO จะเน้นความระมัดระวังในการปล่อยสินเชื่อตลอดครึ่งปีแรก แต่หากสถานการณ์การแพร่ระบาดของไวรัสเป็นไปในทิศทางที่ดีขึ้น พร้อมเร่งระดับการเติบโตทันที ซึ่งคาดว่าจะเกิดขึ้นในครึ่งปีหลัง

การออกมาชี้แจงถึงสถานะธุรกิจในปีที่ผ่านมา พร้อมแผนธุรกิจปีนี้ ทำให้นักวิเคราะห์จากสำนักต่างๆ มีความเชื่อมั่นต่อความสามารถทำกำไรปีนี้ของ TISCO ในระดับหนึ่ง โดยเฉพาะอย่างยิ่งศักยภาพในการบริหารคุณภาพสินทรัพย์ที่ดี แต่กับความคาดหวัง ทุกสำนักจะพุ่งเป้าไปที่ ความเป็นหุ้นปันผลสูง มากกว่า capital gain จาก upside ราคาหุ้น

บัวหลวง (BLS) บอกว่า พร้อมปรับประมาณการกำไรปีนี้ขึ้น 6% เป็น 7.2 พันล้านบาท เพราะคาดว่าแนวโน้มรายได้ที่ไม่ใช่ดอกเบี้ยจะปรับเพิ่มขึ้น หนุนโดยธุรกิจบริหารสินทรัพย์ และค่าธรรมเนียมธุรกิจรายย่อย เช่นเดียวกับรายได้ดอกเบี้ยที่น่าจะขยายตัวจากสินเชื่อจำนำทะเบียน และสินเชื่อเช่าซื้อ ขณะที่การตั้งสำรองน่าจะลดลง ถึงแม้จะมีการปรับเกณฑ์การให้สินเชื่อที่เข้มงวดมากขึ้นก็ตาม โดยให้ราคาเป้าหมายที่ 115 บาท และคาดหมายเงินปันผลในอัตรา 7.2% และ 7.7% สำหรับผลดำเนินงานปี 2564 ที่ผ่านมา และปีนี้ ตามลำดับ

ส่วนเมย์แบงก์ (MST) เชื่อมั่นว่า TISCO จะทำกำไรได้ดีกว่าธนาคารอื่นๆ ดูได้จาก NPL coverage ที่สูงถึง 237% จึงทำให้น่าจะเห็นต้นทุนสินเชื่อปรับลดลงจาก 96-142 bp ตลอดสองปีที่ผ่านมา เหลือ 60bp ขณะที่ความชำนาญในการปล่อยสินเชื่อเช่าซื้อ และสินเชื่อบุคคล “สมหวังเงินสั่งได้” รวมถึงการบริหารความมั่งคั่ง จะผลักดันให้แนวโน้มกำไรยังประคองตัวได้ในระดับสูง จึงเชื่อมั่นว่า TISCO จะยังจ่ายเงินปันผลในอัตราสูง 7- 8% ไปจนถึงปีหน้า จึงแนะนำ “ซื้อ” โดยคงราคาเป้าหมายที่ 110 บาท (อิง P/BV ที่ 2.1 เท่า ROE 17.2%)

สำหรับความเสี่ยงจากมาตรการควบคุมสัญญาเช่าซื้อรถยนต์ของธนาคารแห่งประเทศไทย (ธปท.) น่าจะส่งผลกระทบจำกัดต่อ TISCO เนื่องจากกลุ่มสินเชื่อที่คิดอัตราดอกเบี้ยสูง เช่น รถมอเตอร์ไซด์ มีสัดส่วนเพียง 3% ของสินเชื่อรวม ประกอบกับ TISCO มีการกันสำรองสูง อย่างไรก็ดี คงต้องติดตามรายละเอียดของมาตรการควบคุมฉบับนี้ เพื่อประเมินผลกระทบในอนาคตอีกครั้ง

ด้านเคจีไอ (KGI) ชี้ประเด็นว่า เริ่มเห็นการเติบโตของสินเชื่ออีกครั้งในไตรมาส 4 โดยเฉพาะสินเชื่อจำนำทะเบียน ที่เติบโตจากไตรมาส 3 ราว 2% ยิ่งผู้บริหารคาดว่า จะเห็นการเติบโตของสินเชื่อได้ในปีนี้ โดยวางเป้าหมายการเติบโตของสินเชื่อรวมที่ 3-5% จากที่ติดลบมาตลอด 3 ปีที่ผ่านมา ซึ่งหากสินเชื่อกลับมาขยายตัวได้จริง จะถือเป็นจุดเปลี่ยนสำคั ญอีกครั้ง แต่ในเบื้องต้น ยังให้น้ำหนักกับ TISCO ในฐานะหุ้นปันผล ราคาเป้าหมาย 108 บาท (P/E 10.5 เท่า)

ขณะที่คันทรี่กรุ๊ป (CGS) ยอมรับว่า มีมุมมองเชิงบวกต่อ TISCO โดยคาดว่าผลดำเนินงานปีนี้จะขยายตัวได้ต่อเนื่อง แต่เมื่อพิจารณาจากระดับราคาหุ้นล่าสุด ซึ่งซื้อขายบริเวณ P/BV 1.9 เท่า เป็นระดับเดียวกับค่าเฉลี่ยย้อนหลัง 3 ปี และมี upside จากราคาเป้าหมายเฉลี่ยตาม Bloomberg Consensus ที่ 106.50 บาทไม่มาก จึงคงให้น้ำหนักการลงทุน TISCO ในฐานะหุ้นปันผลสูง โดยคาดหมายอัตราเงินปันผลที่หุ้นละ 7 บาท